המכסים החדשים של ארה”ב

הכרזת המכסים הדרמטית ב-10 באפריל 2025 הודיע נשיא ארצות הברית, דונלד טראמפ, על מהלך מפתיע בזירת הסחר הבינלאומי: הקפאה זמנית של 90 יום למכס בגובה 35% שהוטל בחודשים האחרונים על יבוא מסחורות מ-86 מדינות, ביניהן...

ההסכם, שנחתם בשנת 1985, הינו הסכם האס”ח הראשון שעליו חתמה ארה”ב והשני שעליו חתמה ישראל, ומהווה גם כיום את עיקר התשתית לסחר בין המדינות. מרכיב מרכזי בהסכם הוא האפשרות לייצא מוצרים מישראל לארה”ב...

נשיא ארה”ב דונלד טראמפ הכריז ב-2.4.25 על הטלת מכסים גלובליים על ייבוא סחורות לארה”ב מכל המדינות. טראמפ הגדיר את המכסים כמכסים הדדיים (Reciprocal Tariffs), והסביר שמטרתם המרכזית היא לאזן את גרעון הסחר של...

תמצית הוובינר מבוסס על תלול בימים האחרונים הודיע ממשל טראמפ על הטלת מכס בגובה 17% על כלל היבוא מישראל לארה”ב. מדובר במשבר בעל השלכות משמעותיות על היצוא הישראלי, שנאמד בכ-10 מיליארד דולר בשנה. הצעד...

מבוא במעמד ראש הממשלה בנימין נתניהו, שרת התחבורה והבטיחות בדרכים, מירי רגב, שר האוצר בצלאל אל סמוטריץ׳, השר לשת״פ אזורי דודי אמסלם, נחתמה היום רפורמה משמעותית בנמלי הים של ישראל שתאפשר את שיפור השירות...

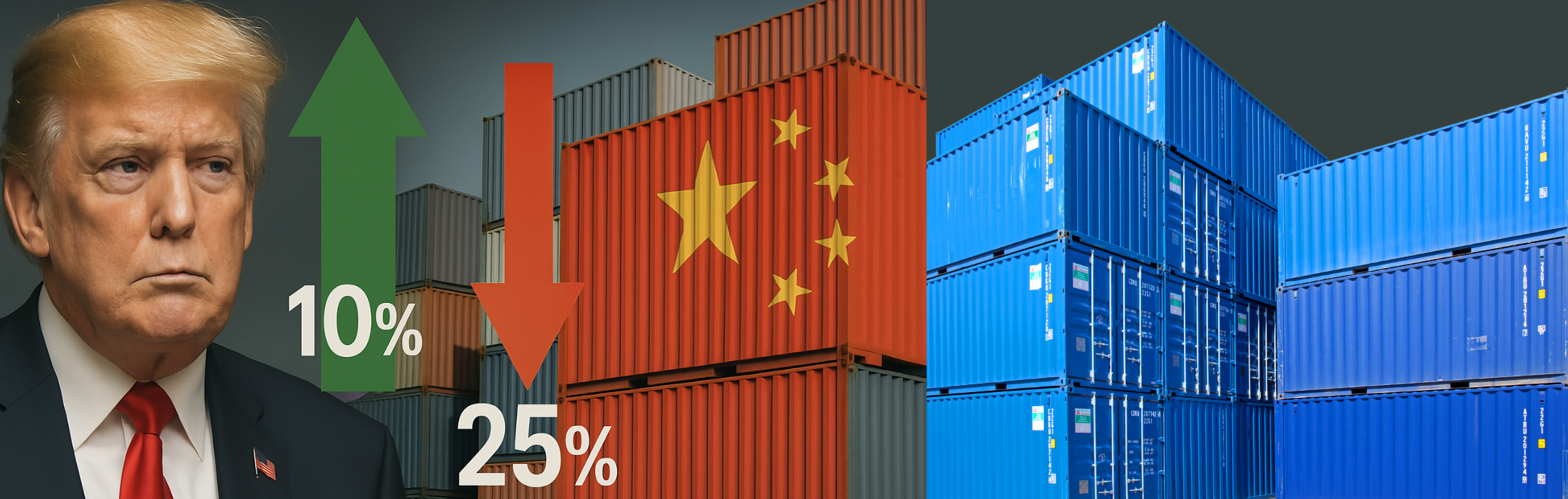

מבוא מלחמת הסחר בין ארה”ב לסין עולה מדרגה – והיא לא עוצרת בגבולות אסיה. בחודשים האחרונים, ממשלת ארצות־הברית החלה להטיל מכס אחיד של 17% על כלל היבוא, כחלק ממאמץ לחזק את התעשייה המקומית ולצמצם את התלות...

מבוא ה־5 באפריל 2025 נכנס להיסטוריה הכלכלית כיום שבו ארצות‑הברית הטילה מכס בסיסי של 17% על כל טובין מיובאים – צעד חד‑צדדי שמטלטל את שרשראות האספקה הגלובליות ומשנה את כללי המשחק ליצואנים ישראלים. ההחלטה,...

שינוע מטענים בינלאומי הוא עולם מורכב, רחב היקף ומשמעותי עבור עסקים, ארגונים ואנשים פרטיים המעוניינים להעביר סחורות ממדינה למדינה. בין אם מדובר ברכישת מלאי גדול של מוצרים לאתר מסחר אלקטרוני, משלוחים תעשייתיים...

מבוא: יבוא של סחורות לישראל מהווה מרכיב חשוב בכלכלה המקומית וממלא תפקיד משמעותי באספקת מוצרים מגוונים לצרכן הישראלי. למרות שהתחום מספק הזדמנויות רבות לפיתוח עסקי, קיימים לא מעט אתגרים מורכבים בדרך אל השוק...

שר האוצר, בצלאל סמוטריץ’, חתם אתמול (שלישי) על צו המבטל את כל המכסים על ייבוא מוצרי חקלאות מארצות הברית. המהלך, שבוצע בתיאום עם ראש הממשלה בנימין נתניהו, נועד לחזק את הקשרים הכלכליים עם ארה”ב...

התראות