מבוא

ייבוא הוא אחד מעמודי התווך של כלכלות רבות בעולם, ומאפשר לעסקים קטנים וגדולים לגשת למגוון מוצרים, חומרי גלם וטכנולוגיות ממדינות שונות. למרות היתרונות הברורים של הייבוא, התהליך עצמו כרוך באתגרים מורכבים הכוללים עמידה בתקנות מכס, טיפול בהסכמי סחר בינלאומיים וניהול שרשרת אספקה.

במאמר זה נסקור את התהליך המלא של ייבוא סחורות – מהשלב הראשון של תכנון הייבוא, דרך הטיפול בניירת ובמכס, ועד ליעדים הסופיים של הפצה ומכירה. נעבור על החוקים המרכזיים בישראל, נבחן את הטכנולוגיות התומכות בתהליך ונציע טיפים מעשיים ליבואנים המעוניינים להצליח בשוק תחרותי.

שלב ראשון: הכנות ותכנון לייבוא מוצלח

לפני שמתחילים בייבוא, חשוב לבצע תכנון מקיף שכולל מספר שלבים:

הבנת הצורך העסקי:

מה המוצרים שברצונכם לייבא?

האם יש ביקוש בשוק המקומי למוצרים אלו?

כיצד המוצרים משתלבים באסטרטגיית הצמיחה של החברה?

חקר שוק וספקים:

ביצוע השוואות מחירים ובדיקת ספקים פוטנציאליים.

סקירת חוות דעת ובדיקת אמינות הספקים.

ניתוח העלויות הכוללות (המחיר במקור, הובלה, מכס, ומסים נוספים).

בדיקות רגולטוריות:

זיהוי התקנות והסטנדרטים החלים על המוצרים המיובאים.

בדיקת אישורים ורישיונות הנדרשים.

הבנת התהליכים מול רשויות המכס והרשויות הממשלתיות הרלוונטיות.

תכנון תקציבי:

קביעת התקציב הכולל לייבוא.

חישוב עלויות לוגיסטיות, הובלה ואחסנה.

התאמה בין ההוצאות לציפיות הרווח.

שלב שני: הכנה וביצוע הייבוא

לאחר שתכנון הושלם, הגיע הזמן להתחיל בתהליך הייבוא עצמו:

הזמנת הסחורה והכנת המסמכים:

בחירת חברת שילוח והובלה:

בחירת משלח בינלאומי עם ניסיון מתאים.

החלטה בין שילוח ימי לאווירי על פי סוג המוצר ועלויות.

מעקב אחר סטטוס המשלוח לאורך כל הדרך.

שחרור מהמכס ותשלומים נלווים:

לוגיסטיקה פנימית ואחסנה:

העברת הסחורה למחסן או למרכז הפצה.

ניהול מלאי ומעקב אחר התפוקה.

תכנון הפצה ללקוחות או לנקודות מכירה.

שלב שלישי: מכירה והפצת המוצרים המיובאים

לאחר שהסחורה הגיעה בשלום, יש להתמקד בהפצה ובמכירה:

שיווק ומיתוג:

פיתוח אסטרטגיית שיווק עבור המוצרים המיובאים.

יצירת תוכן שיווקי ותמונות מקצועיות של המוצרים.

התאמת המוצרים לקהל היעד המקומי.

ניהול ערוצי מכירה:

החלטה על מכירה ישירה לצרכנים או דרך מפיצים.

ניהול חנויות מקוונות או פלטפורמות מסחר דיגיטליות.

הקמת רשתות הפצה לשוק הקמעונאי.

שירות לקוחות ותמיכה:

טיפול בפניות לקוחות לגבי המוצרים.

ניהול החזרות והחלפות במידת הצורך.

שימור לקוחות באמצעות שירות איכותי ויחס אישי.

אתגרים נפוצים וטיפים להתמודדות

תקנות מכס מורכבות:

הקפדה על מילוי מדויק של מסמכים.

שמירה על קשר עם סוכן מכס מנוסה.

עיכובים במשלוח:

בחירת חברת שילוח אמינה.

מעקב שוטף אחר סטטוס המשלוח.

שינויי עלויות בלתי צפויים:

התמודדות עם עליות במחירי הובלה ודלק.

עדכון תקציבים והתאמת מחירי המכירה בהתאם.

תחרות גבוהה בשוק המקומי:

חקר מתחרים והתאמת אסטרטגיות המחיר והשיווק.

יצירת ערך מוסף למוצרים המיובאים (איכות, שירות, ייחודיות).

טכנולוגיות חדשות המייעלות את תהליך הייבוא

בשנים האחרונות, שילוב טכנולוגיות מתקדמות בתהליך הייבוא הפך להכרחי:

מערכות ניהול שרשרת אספקה (SCM):

תוכנות המאפשרות מעקב אחר משלוחים בזמן אמת.

חיזוי תקלות והתראה על עיכובים.

בינה מלאכותית ולמידת מכונה:

זיהוי דפוסים בעלויות משלוח וביקוש.

סיוע בניהול מלאי ושיפור קבלת ההחלטות.

אוטומציה של תהליכי מכס:

הגשת הצהרות מכס בצורה אוטומטית.

הפחתת טעויות ושיפור זמני הטיפול במשלוחים.

שימוש במערכות IoT:

חיישנים שעוקבים אחר מצב הסחורה בתנועה.

מעקב אחר תנאי אחסנה, טמפרטורה ולחות.

טבלה: השוואת שלבי תהליך הייבוא

| שלב הייבוא | פעולות עיקריות | יתרונות |

|---|---|---|

| תכנון ובחירת ספקים | חקר שוק, בחירת ספק אמין, בדיקת תקנות | הפחתת סיכונים, שיפור דיוק התקציב |

| הזמנת סחורה | הכנת מסמכים, חתימת חוזה, קביעת תנאי הובלה | ייעול התהליך, עמידה בתקנות |

| שילוח בינלאומי | בחירת מסלול שילוח, מעקב אחר המשלוח | קיצור זמני השילוח, הפחתת עיכובים |

| שחרור מהמכס | תשלום מכס, בדיקות רגולציה, אישורי בריאות | עמידה בדרישות החוק, שחרור מהיר |

| אחסנה והפצה | ניהול מלאי, אחסנה בתנאים מיטביים, הפצה ללקוחות | הגדלת רווחיות, שיפור שביעות רצון הלקוחות |

סיכום

ייבוא הוא תהליך מורכב שדורש תכנון קפדני, ידע רגולטורי וניהול לוגיסטי יעיל. באמצעות ביצוע תכנון מקדים, בחירה נכונה של ספקים, התמודדות נכונה עם דרישות מכס ושימוש בטכנולוגיות מתקדמות, ניתן להפוך את הייבוא לכלי מרכזי לצמיחה עסקית.

על ידי הבנת השלבים והאתגרים, יבואנים יכולים למקסם את הרווחיות, להקטין סיכונים ולספק ללקוחותיהם מוצרים איכותיים בזמן ובעלות משתלמת.

מדריך מטעם משרד הכלכלה והתעשייה*

מדריך זה נועד להקל על אזרחים שניגשים לראשונה לתהליך היבוא. המדריך מסביר על החוליות העיקריות בשרשרת הייבוא וכולל מונחים ודגשים חשובים למי שרוצה לעסוק בתחום.

שיטות תשלום בסחר בינלאומי

בעסקאות בסחר בינלאומי ישנן 4 שיטות תשלום מקובלות:

- חשבון פתוח “OPEN ACCOUNT” – אלו עסקאות שלרוב מבוססות על היכרות ויחסי אמון בין המוכר לקונה. אין למוכר כל ביטחון או ערבות לקבלת כספו.

- תשלום מראש ” ADVANCE PAYMENT” – שיטה זו לרוב מאפיינת עסקאות ראשונות בהן אין היכרות מוקדמת או במקרה בו המוכר הוא המגדיר את תנאי ההתקשרות. אין לקונה כל ביטחון כי לאחר התשלום יקבל את הטובין.

- דוקומנטים לגבייה “DOCUMENTARY COLLECTION”- שיטה זו לרוב מתאפיינת בהחלפת מסמכים בין הבנק המוסר (הבנק של הקונה) לבין הקונה עצמו. הבנק של המוכר ישלח לבנק הגובה במדינת הייבוא מסמך הוראות גבייה הכולל הנחיות לבנק הגובה ולתנאי ולתשלום. התשלום יכול להיות מבוצע במזומן או במסגרת של אשראי ספקים עם או ללא ערבות הבנק.

- בעסקה במזומן (Cash against documents) הקונה יקבל מהבנק את מסמכי המשלוח אך ורק כנגד העברת תשלום בפועל למוכר.

- בעסקת אשראי ספקים (Documents against acceptance), הקונה יקבל את מסמכי המשלוח מהבנק רק כנגד קיבול, כלומר כנגד חתימה על שטר התחייבות לבצע תשלום במועד מוסכם.

- מכתב אשראי/אשראי דוקומנטרי “LETTER OF CREDIT” (להלן: “LC”) – שיטה זו מספקת הגנה בצורה אופטימלית לאינטרסים של כל המעורבים בעסקה. הפרדת האחזקות בשיטה זו היא המובהקת ביותר בהשוואה לשיטות התשלום האחרות. משמעותה של הפרדת האחזקות הינה שאין אף שלב נתון בעסקה בו צד אחד מחזיק גם בכסף וגם בסחורה. החלפת הידיים מבוצעת בו זמנית. LC מהווה למעשה התחייבות בנקאית כלפי המוכר לשלם סכום נקוב, במועד מסוים זאת בתנאי שהמוכר הראה כי עמד בכל הדרישות שהועמדו במסגרת מכתב האשראי.

- עקרון אחד של עסקת מכתב האשראי זהו עקרון העצמאות. מנותקת לחלוטין מעסקת היסוד.

- עקרון שני, עקרון התאמת המסמכים. מבחינת הבנק הפותח, אך ורק התאמה מלאה בין דרישות מכתב האשראי לבין המופיע במסמכי המשלוח יחשב כהוכחה לעמידה בדרישות מכתב האשראי ולהיווצרות חבות תשלום.

- במקרה של אי התאמה בין המופיע במסמכי המשלוח לבין המטען בפועל, רק צו בית משפט יוכל לעכב תשלום לספק.

הידעתם?

|

הובלה ימית

הובלת מטענים במכולות יכולה להתבצע ב- 2 אופנים FCL ו- LCL:

FCL

FULL CONTAINER LOAD

המכולה על כל תכולתה משויכת לקונה אחד ותפתח לראשונה במחסני הקונה (למעט פתיחת מכולה לצורך בדיקת מכס או גוף רגולטורי כלשהו, בעת תהליך השחרור).

עלות ההובלה וההיטלים יהיו על בסיס מה שמכונה BOX RATE, דהיינו מחיר למכולה / TEU* ללא קשר לנפח המטען במכולה או לכמות האריזות שבה.

* TEU – Twenty (foot) Equivalent Unit – מתייחס למכולה באורך 20 רגל כיחידת מידה סטנדרטית. מכולה של 40 רגל הינה שוות ערך ל-2 TEU. סוג המכולה לא רלוונטי רק האורך קובע.

LCL

LESS THAN CONTAINER LOAD

מטען חלקי הנשלח כחלק ממטען באיחוד מטענים (קונסולידציה) המבוצע על ידי המשלח הבינלאומי.

עלות ההובלה וההיטלים ישולמו על פי נפח המטען או משקלו. הצעת המחיר תהיה נקובה בעלות ליחידה של משקל Weight (במונחי טונות) או נפח המטען Measurement (במונחי מטר מעוקב), הגבוה מהשניים, ותוכפל במספר היחידות.

עלות ההובלה הימית

העלות מורכבת ממכלול של מספר מרכיבים:

- עלות ההובלה עצמה -FREIGHT

- היטלים שונים – SURCHARGES

- דמים

עלות ההובלה וההיטלים מועברים לחברת האוניות.

“דמים” הינם בדרך כלל סכומים המשולמים לסוכן האונייה המקומי עבור שירותים מקומיים (כגון פקודת מסירה, תקשורת, שידור וכדומה). זו גם הסיבה שלסכומים אלה יוסיף המשלח מס ערך מוסף (מע”מ) על פי חוק.

דגשים חשובים

- עלות ההובלה הימית מורכבת מסעיפים רבים ושונים והבנת כל אחד מהסעיפים עשויה לחסוך ליבואן בעלויות השילוח הבינלאומי.

- את הצעת המחיר מהמשלח הבינלאומי יש לקבל תמיד כהצעה כתובה מלאה ומפורטת ועליה לכלול את כל סעיפי העלות הרלוונטיים, ביניהם:

- המפתח להמרת הסכומים במט”ח לשקלים.

- משך ההפלגה הצפוי – TRANSIT TIME(TT).

- במשלוחי FCL על ההצעה לפרט את מספר הימים אותם נקבל כימים חופשיים מתשלום דמי השהייה.

הובלה אווירית

בהובלת מטענים באוויר ישנם 2 סוגי שירות מקובלים:

- משלוחי FREIGHT – יבוצעו בדרך כלל על ידי משלח בינלאומי עבור מטען כבד.

- משלוחי CURRIER – בלדרות מהירה. יבוצעו בדרך כלל על ידי חברות בלדרות כמו FDX, UPS, DHL ודומיהם עבור מטענים במשקל נמוך ובדחיפות גבוהה (מעטפות, חבילות קטנות, וכו’).

עלות הובלה אווירית

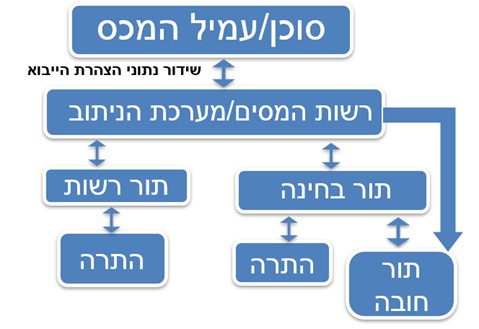

תהליכי התרת (שחרור) טובין מהמכס

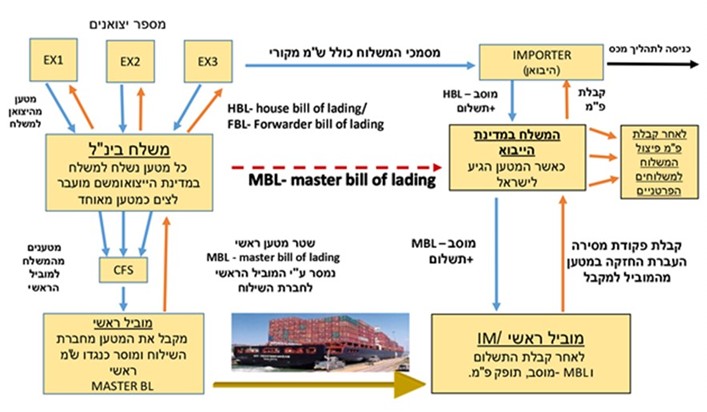

עם הגעת הטובין לנמל מדינת הייבוא וקליטתו בנמל או בסוף המטענים, יתחיל סוכן המכס את תהליך התרת המכס.

המשלח הבינלאומי הוא הגורם המעדכן את הקונה על הגעת המטען.

סדר הפעולות

- בשלב הראשון, כבא כוחו של הקונה, ישלם סוכן המכס לגורם המוביל (חברת אוניות, חברת תעופה או משלח בינלאומי) את עלויות ההובלה ועל פי העניין ימסור לידי מוביל את שטר המטען המקורי.

- לאחר תשלום עלויות ההובלה, יקבל סוכן המכס בעבור הקונה מסמך שנקרא פקודת מסירה. פקודת מסירה הינו מסמך המבטא את העברת החזקה במטען מהמוביל למקבל (הקונה).

- עם קבלת פקודת המסירה ניתן להתחיל את תהליך התרת המטען מפיקוח המכס.

המסמכים הנדרשים לצורך התרת הטובין מהמכס

- חשבון ספק

- פירוט אריזה

- שטר מטען (שנפדה לפקודת מסירה)

מסמכים נוספים על פי העניין והצורך:

- מסמכי העדפה רלוונטיים במקרה של ייבוא ממדינות איתן יש הסכם סחר.

- אנליזות שונות ואישורים שונים על פי העניין.

תהליך התרת המכס מבוצע באופן מקוון

- סוכן המכס מסווג את הטובין שבמטען בסיווגי המכס הרלוונטיים.

- סוכן המכס ייבצע את חישוב מיסי הייבוא ויבצע העברה בנקאית (העברת מס”ב) לחשבון הבנק של רשות המיסים.

- רוב רובם של משלוחי הייבוא ישתחררו ב”תור רשות” ללא שום בדיקה מוקדמת. במקרה זה כל שנותר למכס זה לבצע בדיקת מסמכים לאחר מעשה.

- מערכת האפיונים של המכס יכולה לנתב את המשלוח ל”תור חובה”. תור חובה זה תור בו קודם תתבצע בדיקה למטען ורק לאחר מכן תינתן התרה.

- אופציה נוספת היא ניתוב ל”תור בחינה” שמשמעותה היא עיכוב קצר לבחינה נוספת והחלטה האם לנתב להתרה או בדיקה נוספת.

- הביטוי לקבלת התרה למטען וסיום התהליך הוא המסמך הנקרא GATE PASS – תעודת שער. תעודת שער זה המסמך איתו ניתן יהיה להוציא את המטען מהנמל אל מחסני הקונה.

דגשים חשובים

- החוק בישראל לא מחייב שימוש בשירותיו של סוכן מכס וכל גורם המייבא טובין כלשהם רשאי לבצע תהליך זה בעצמו.

- יחד עם זאת, סוכן המכס הוא גורם מקצועי שיכול לסייע רבות בתהליך התרת המכס ומומלץ להיעזר בשירותיו.

- בבחינה של עלות תועלת – אף כי ניתן לחסוך שכר טרחה של מאות שקלים בודדים במקרה של טעות העלות עשויה להיות גבוהה משמעותית מהסכום שנחסך.

מיסוי בייבוא

בייבוא טובין לישראל חלים מספר סוגי מס.

מכס

- מכס הינו מס עקיף המוטל על ייבוא טובין. בפועל נכון להיום על חלק ניכר מהמוצרים שנייבא לא נשלם מכס בין אם מאחר והמוצר המיובא פטור ממכס ובין אם מאחר והמוצר מיובא ממדינת עמה יש לישראל הסכם סחר והטובין עמדו בכל כללי המקור.

- מכס החל על המוצר מחושב מהסכום שמוגדר כערך למכס. ועל פי השיעור הנקוב בצו תעריף המכס.

- מדינת ישראל חתומה על 16 הסכמי סחר המונים 48 מדינות. טובין המיובאים מאחת ממדינות ההסכם, עמדו בכללי המקור שהוגדרו והוצג מסמך ההעדפה המתאים, יהיו פטורים מתשלום המכס שחל על המוצר. ההקלות במסגרת הסכמי הסחר הם אך ורק על מרכיב המכס. לא על מרכיב המע”מ ולא על מרכיב מס הקניה אם חל על המוצר. לחצו כאן לפירוט ההסכמים וכללי המקור בהם צריך לעמוד על מנת ליהנות מההקלות אותן מעניקים הסכמי הסחר.

מס קניה

מס נוסף הינו מס קניה.

- מס קניה הינו מס החל על המוצר ולא נחשב כמס מפלה ייבוא. על רוב הטובין המיובאים לישראל לא חל מס קניה.

- מס קניה על מוצר מסוים חל באותו השיעור על מוצר זהה גם במידה והוא מייצור מקומי.

- במידה וחל מס קניה על המוצר הוא מחושב על הערך למכס בתוספת המכס ששולם בפועל.

- לעתים המס הינו מס קצוב. משולם כערך נקוב ליחידת מידה ללא תלות בערך הטובין.

מס ערך מוסף (מע”מ)

- קיים גם מס ערך מוסף המשולם גם הוא בשלב התרת המכס.

- מס הערך המוסף משולם על הסכום המצטבר הכולל את הערך למכס ועוד המכס בפועל ועוד מס הקניה אם חל.

הערך למכס על בסיסו מחושבים מיסי הייבוא

- במשלוח מטענים באוויר, מחיר הCIP (ממונחי ה- INCOTERMS) הוא הערך למכס.

- מחיר CIP הינו מחיר הקניה + הובלה ועלויות נוספות במדינת המקור + הובלה אווירית עד נמל התעופה במדינת היעד + עלות הביטוח. זה הערך למכס בהובלה באוויר. מסכום זה ישולם המכס על פי שיעור המס החל על אותו המוצר.

- במשלוח מטענים בים הערך למכס הינו המחיר CIF (ממונחי ה- INCOTERMS) ועוד אגרות הנמל ששולמו (שימו לב, שבמשלוח אווירי סעיף חיוב זה של אגרות נמל לא קיים).

- מחיר CIF הינו מחיר הקניה + הובלה ועלויות נוספות במדינת המקור + הובלה ימית עד הנמל במדינת היעד + עלות הביטוח. זה הערך למכס בהובלה בים. מסכום זה ישולם המכס על פי שיעור המס החל על אתו המוצר.

חוקיות הייבוא

כחלק מבחינת כדאיות היבוא נדרש לבחון קיום דרישות רגולטוריות על המוצר. לא כל המוצרים מחויבים בעמידה בחוקיות היבוא (לדוגמא יבוא נעליים), אבל קיים מגוון רב של מוצרים שכן מחייב עמידה בחוקיות יבוא כמו מוצרי מזון או מוצרי חשמל. ביבוא מסחרי דרישות אלו מרוכזות בצו יבוא חופשי.

משרד הכלכלה והתעשייה מעדכן ומתקן את צו יבוא חופשי ואת צו יבוא אישי במטרה שישקפו את דרישות חוקיות היבוא של כל הרגולטורים בממשלה, הן בתחום יבוא אישי והן בתחום יבוא מסחרי.

עם זאת, עדיין יש לבדוק בחקיקה הרלוונטית של הרגולטור אם מופיעות דרישות נוספות שטרם הוכנסו לצו. על אף האמור, המסגרת הראשונה בה בוחנים את הרגולציה החלה על המוצר היא בצו יבוא חופשי. בתוך אתר צו יבוא חופשי מופיעים כלל האישורים והרישיונות הנדרשים ביבוא וגם פרטי התקשרות עם הרשויות המוסמכות.

צו יבוא חופשי מייצר חיבור בין פרטי המכס לבין הדרישות הרגולטוריות שנגזרות מהחקיקה בכל התחומים. פרט מכס – הינו קוד מארבע עד שמונה ספרות שלפיו ניתן לזהות את המוצר, הקוד נקבע על פי שיטת סיווג בינלאומית, בעיקר לפי מהות המוצר. פרט המכס נקבע על ידי פקיד המכס או סוכן המכס.

כאשר פרט המכס ידוע יש לחפש בצו תעריף המכס ברמה של 8 ספרות את שיעורי המס. כמו כן, בצו יבוא חופשי מחפשים ברמה של 8 או 4 ספרות את דרישות החוקיות. לא תמיד הפירוט בצו יבוא חופשי מופיע ברמה של 8 ספרות. ככל שתחפשו באתר צו יבוא חופשי תוכלו לקבל קישורים למקום הגשת האישורים וקישורים למידע נוסף אודות חוקיות היבוא והרשויות המוסמכות.

על אף האמור קיימות הגבלות לייבוא ממדינות מסוימות:

- צו יבוא חופשי דורש רישיון מיוחד ביבוא ממדינות:

- בנוסף, פקודת המסחר עם האויב – 1939 (באחריות משרד האוצר) מגבילה את הסחר עם מדינות אויב (יצוא ויבוא). נכון להיום, המדינות שהסחר עמן אסור על פי פקודה זו הן איראן, סוריה ולבנון (למעשה גם עיראק היא מדינת אויב לעניין פקודה זו, אומנם הסחר עמה הותר בהרשאה זמנית מיוחדת של שר האוצר אשר פורסמה ברשומות).

כללי הפעולה בעניין עמידה בחוקיות היבוא יכולים להיות שונים מתחום לתחום.

תקציר על עיקרי התחומים שנכללים ברפורמה “מה שטוב לאירופה טוב לישראל”:

התחום כולל מנעד רחב של מוצרים, ביניהם: מוצרי אלקטרוניקה וחשמל, מוצרי תינוקות וילדים, מוצרי ניקיון, אופני הרים או עיר, ועוד.

הרגולטור הוא מינהל תקינה (במשרד הכלכלה והתעשייה), שפועל מכוח חוק התקנים, במטרה להבטיח את בריאות ציבור המשתמשים, הגברת התחרותיות, הסרת חסמי סחר, והקלה בין מדינת ישראל לשותפותיה בעולם בעניין הכרה הדדית בבדיקות התאמה וכדומה.

לאחרונה נכנסו צעדים להגברת התחרותיות והסרת חסמי הסחר בתחום התקינה:

רפורמת לא עוצרים בנמל

הרפורמה נכנסה לתוקף ב-1.7.2023.

ברפורמה זו שונתה שיטת הייבוא, כך שמרבית הטובין הנדרשים בתקינה רשמית, אינם נדרשים עוד באישורי שחרור ממשרד הכלכלה עם הגעתם לנמל, אלא על ידי עמיל המכס בלבד, דבר המביא לשחרור מהיר של הטובין וללא עיכובים מיותרים.

למידע נוסף על רפורמת לא עוצרים בנמל

רפורמת מה שטוב לאירופה טוב לישראל

הרפורמה נכנסה לתוקף ב-1.1.2025

ברפורמה זו הוקם מסלול יבוא נוסף (המסלול האירופי), לפיו תחומים צרכניים שיוגדרו ברפורמה, יהיו ניתנים לייבוא במסלול הצהרתי לפיו הטובין עומדים בדרישות האיחוד האירופי.

במסלול זה, תיבחן בשווקים עמידה בדירקטיבות של האיחוד האירופי, שיגברו על התקינה הרשמית בישראל, ובכך תתאפשר הפחתה נוספת בנטל הרגולטורי בתהליך היבוא.

בין התחומים הצרכניים שיושפעו בעקבות הרפורמה ניתן למנות מוצרי חשמל ואלקטרוניקה למשק הבית, מוצרים המשווקים במכלי לחץ מסוג אירוסול (מטהרי אוויר וחומרי ניקוי), מוצרים שונים לתינוקות וילדים כגון – כיסא אוכל לתינוק, עגלות ילדים, מיטות, צעצועים לילדים מעל גיל 3 ועוד.

כל המעוניין לייבא מזון לישראל חייב באישור שירות המזון הארצי במשרד הבריאות. שירות המזון הארצי מוודא שהיבואן, המזון המיובא ואחסונו עומדים בדרישות החקיקה בישראל (חוקים, תקנות, תקנים נהלים וצווים).

תהליכי יבוא המזון כוללים מספר שלבים:

- קבלת מסמך רישום יבואן משירות המזון.

- קבלת אישור הצהרה למזון רגיל, או אישור מוקדם ליבוא מזון רגיש משירות המזון, או ייבוא חלק מהמזון הרגיש במסלול הצהרתי בהתאם להוראות רפורמת יבואן נאות שיצאה לדרך בינואר 2023.

- בדיקת המזון בהגיעו לנמל וקבלת אישור שחרור מהנמל למזון. כאן מדובר בחלק ממוצרי המזון הרגיש, שלא ניתן לייבא בהצהרה, כגון – חלב גולמי, בשר ומוצריו, ביצים, תוספי תזונה, ועוד.

- בדיקת מוצר המזון במקום האחסון על ידי שירות המזון (במקרים מסוימים).

כמו כן, במסגרת רפורמת “מה שטוב לאירופה, טוב לישראל” שנכנסה לתוקף ב-1.1.2025, הורחב מסלול “יבואן נאות”, כך שאימץ את מרבית דירקטיבות המזון הנהוגות באיחוד האירופי, למעט מספר חריגים בודדים, ביניהם תחום ה”ליסטריה”, סימון מזון (מדבקות אדומות), וכדומה. כמו כן, לראשונה, יתאפשר יבוא מקביל במזונות אלו.

יבואן נדרש בכל שלב לפעול בהתאם לנהלים ולחקיקה של שירות המזון הארצי ולהציג את המסמכים הנדרשים בהתאם לסוג המזון המיובא.

המחלקה לתמרוקים במשרד הבריאות, פועלת לשמירה על איכות ובטיחות תמרוקים המשווקים במדינת ישראל תוך שמירה על עקרונות בריאות הציבור.

מוצרים אלו כוללים, בין היתר, מוצרי רחצה נוזליים, משחות שיניים ומי פה, מוצרי איפור וקוסמטיקה, מוצרים להגנה מהשמש, מוצרים לשימוש תינוקות וילדים, ועוד מוצרים רבים אחרים שמצויים בשימוש נרחב.

תהליכי יבוא התמרוקים כוללים מספר שלבים:

- בדיקה בנוגע לצורך ברישיון עסק מול הרשות המקומית באזורך, ובהמשך מול יחידת GMP בתמרוקים.

- רישום במרשם העוסקים –

- החל מיום 1.1.2023 חלה על כל עוסק בתמרוקים חובה להירשם במרשם העוסקים. בתוך כך: יצרנים, יבואנים, יצואנים, מפיצים ובכלל זה מי שעוסקים באחסון סיטונאי.

- החל מיום 31.7.2024 הרישום במרשם העוסקים הוא על בסיס הצהרה עצמית בלבד, לפיה מתקיימים בעסק התנאים המפורטים בתקן ISO22716 לפי מהות העסק.

- בחירת מסלול יבוא לתמרוק – קיימים מספר מסלולים (ישנים וחדשים), ביניהם:

- הודעה בדבר שיווק (נוטיפיקציה) – זהו המסלול הבסיסי (חל מיום 1.4.2023)

- מסלולי יבוא מקביל

- מסלול יבואן נאות – מסלול אירופי (חל מיום 1.1.2025). במסלול זה מתאפשר ליבואן לייבא בהצהרה מגוון סוגי תמרוקים המיוצרים או משווקים באחת ממדינות ה”הסתמכות”, שהן מדינות האיחוד האירופי, בריטניה, ושוויץ.

- מסלול רישיון תמרוקים פלוני (מסלול זה נסגר להגשת בקשות החל מתאריך 31.12.2024)

לחצו כאן מידע נוסף על המסלולים בדף שאלות ותשובות באתר המחלקה לתמרוקים